नई दिल्ली, छत्तीसगढ़। असल बात न्यूज़।। 00 विशेष रिपोर्ट बैंकों तक नहीं पहुंच पाने वाले समाज के कमजोर वर्ग के लोगों को बैंकिंग ...

नई दिल्ली, छत्तीसगढ़।

असल बात न्यूज़।।

00 विशेष रिपोर्ट

बैंकों तक नहीं पहुंच पाने वाले समाज के कमजोर वर्ग के लोगों को बैंकिंग सुविधाएं उपलब्ध कराने तथा उन्हें रीड लेने के लिए साहूकारों के चंगुल से मुक्त करने और समय पर बेहतर बैंकिंग सेवाएं उपलब्ध कराने की वजह से शुरू प्रधानमंत्री जन धन योजना (पीएमजेडीवाई) के 8 साल पूरे हो गए हैं।आज इसके खाता धारको की संख्या: 46.25 करोड़ तक पहुंच गई है जिसमें 55.59% लगभग 25.71 करोड़ जन-धन खाताधारक महिलाएं हैं ।पीएमजेडीवाई खाताधारकों को 31.94 करोड़ रुपे कार्ड जारी किए गए हैं। केंद्रीय वित्त मंत्री श्रीमती निर्मला सीतारमण ने कहा है कि समावेशी विकास की दिशा में यह एक बड़ा कदम है जो समाज के हाशिए के वर्गों के समग्र आर्थिक विकास को सुनिश्चित करता है।67% जन धन खाते ग्रामीण और अर्ध-शहरी क्षेत्रों में हैं ।

जब बैंकों की कार्यालयीन सेवाएं और सुविधाएं सीमित होती नजर आ रही हैं और डिजिटल लेन देन को बढ़ावा दिया जा रहा है, बैंक कार्यालयों में कर्मचारियों की संख्या सीमित होती दिख रही है तो ऐसे में प्रधानमंत्री जन धन योजना शुरू कर समाज के कमजोर वर्ग के लोगों को बैंकिंग सेवाएं प्रदान करने की मुहिम शुरू की गई तो यह योजना तात्कालिक तौर पर काफी चर्चा में रही। जब यह योजना शुरू हुई तभी से लाखों लोगों ने इस योजना के तहत अपने खाता खुलवाएं। लोगों को ऐसा भी लग रहा था कि इस योजना में उनके खाते में लाखों रुपया सकते हैं। कई लोगों को समझ नहीं आ रहा था कि इस योजना से क्या फायदा होने वाला है लेकिन खाता खुलवाने वाले लोगों की संख्या लगातार बढ़ती गई। जो दूसरे राज्यों के निवासी थे उन्होंने कई तरह के फायदों की उम्मीद के साथ इस खाते को प्राथमिकता पूर्वक खुलवाया।

केंद्रीय वित्त मंत्रालय ने समाज में हाशिए पर और अब तक सामाजिक-आर्थिक रूप से उपेक्षित वर्गों को वित्तीय समावेशन और सहायता प्रदान करने के लिए प्रतिबद्धता जताई है। यह माना जा रहा है कि वित्तीय समावेशन (एफआई) के माध्यम से हम राष्ट्र में समान और समावेशी विकास को प्राप्त कर सकते हैं। वित्तीय समावेशन का अर्थ है कम आय वाले समूहों और कमजोर वर्गों जैसे कमजोर समूहों, जिनकी सबसे बुनियादी बैंकिंग सेवाओं तक पहुंच नहीं है, को समय पर उचित वित्तीय सेवाओं को सस्ती सेवाए प्रदान करना।भारत देश में गांवों में बसे कमजोर वर्ग के लोगों को के परिवारों तक कहीं से पैसे भेजने में कितनी दिक्कतें होती हैं यह हम सबको मालूम है। उनके पास पैसे पहुंच नहीं पाते क्योंकि उनके बैंक खाते नहीं होते हैं और उनके पैसे दूसरों के खाते में भेजना पड़ता है तब कहीं जाकर यह पैसा उन्हें मिल पाता है और इसके एवज में उन्हें शुल्क भी देना पड़ जाता है। दूसरी तरफ बैंकिंग सेवाओं से नहीं जुड़े होने की वजह से वह साहूकारों के चंगुल में फंसे दिखते हैं।प्रधानमंत्री जन धन योजना के माध्यम से कमजोर वर्ग के लोगों की ऐसी कई सारी समस्याएं दूर करने तथा उन्हें बैंकिंग सेवाएं उपलब्ध कराने की योजना शुरू की गई है।

योजना निम्नलिखित 6 स्तंभों के आधार पर शुरू की गई थी:

- बैंकिंग सेवाओं तक सार्वभौमिक पहुंच - शाखा और बीसी

- रुपये की ओवरड्राफ्ट सुविधा के साथ मूल बचत बैंक खाते। प्रत्येक पात्र वयस्क को 10,000/-

- वित्तीय साक्षरता कार्यक्रम- बचत को बढ़ावा देना, एटीएम का उपयोग, क्रेडिट के लिए तैयार होना, बीमा और पेंशन का लाभ उठाना, बैंकिंग के लिए बुनियादी मोबाइल फोन का उपयोग करना

- क्रेडिट गारंटी फंड का निर्माण - बैंकों को चूक के खिलाफ कुछ गारंटी प्रदान करने के लिए

- बीमा - दुर्घटना कवर रु. 1,00,000 और रुपये का जीवन कवर। 15 अगस्त 2014 से 31 जनवरी 2015 के बीच खोले गए खाते पर 30,000

- असंगठित क्षेत्र के लिए पेंशन योजना

- पिछले अनुभव के आधार पर पीएमजेडीवाई में अपनाया गया महत्वपूर्ण दृष्टिकोण:

- खोले गए खाते बैंकों की कोर बैंकिंग प्रणाली में ऑनलाइन खाते हैं, वेंडर के साथ प्रौद्योगिकी लॉक-इन के साथ ऑफ़लाइन खाते खोलने की पूर्व पद्धति के स्थान पर

- RuPay डेबिट कार्ड या आधार सक्षम भुगतान प्रणाली (AePS) के माध्यम से अंतर-संचालन

- फिक्स्ड-पॉइंट बिजनेस कॉरेस्पोंडेंट

- बोझिल केवाईसी औपचारिकताओं के स्थान पर सरलीकृत केवाईसी/ई-केवाईसी

- नई सुविधाओं के साथ पीएमजेडीवाई का विस्तार - सरकार ने कुछ संशोधनों के साथ व्यापक पीएमजेडीवाई कार्यक्रम को 28.8.2018 से आगे बढ़ाने का निर्णय लिया

v 'हर परिवार' से बैंक रहित प्रत्येक वयस्क पर ध्यान दें

v रुपे कार्ड बीमा - रुपे कार्ड पर मुफ्त दुर्घटना बीमा कवर रुपये से बढ़ा दिया गया है। 1 लाख से रु. 28.8.2018 के बाद खोले गए पीएमजेडीवाई खातों के लिए 2 लाख।

v ओवरड्राफ्ट सुविधाओं में वृद्धि -

- OD की सीमा 5,000/- से बढ़ाकर 10,000/- कर दी गई है; रु. 2,000/- तक ओडी (बिना शर्तों के)।

- आयुध डिपो के लिए ऊपरी आयु सीमा में 60 से 65 वर्ष की वृद्धि

- पीएमजेडीवाई का प्रभाव

PMJDY जन-केंद्रित आर्थिक पहलों की आधारशिला रही है। चाहे वह प्रत्यक्ष लाभ हस्तांतरण हो, COVID-19 वित्तीय सहायता, PM-KISAN, मनरेगा के तहत बढ़ी हुई मजदूरी, जीवन और स्वास्थ्य बीमा कवर, इन सभी पहलों का पहला कदम प्रत्येक वयस्क को एक बैंक खाता प्रदान करना है, जिसे PMJDY ने लगभग पूरा कर लिया है। .

मार्च 14 से मार्च 20 के बीच खोले गए 2 में से एक खाता पीएमजेडीवाई खाता था। देशव्यापी तालाबंदी के 10 दिनों के भीतर लगभग 20 करोड़ से अधिक महिला पीएमजेडीवाई खातों में अनुग्रह राशि जमा की गई।

जनधन गरीबों को उनकी बचत को औपचारिक वित्तीय प्रणाली में लाने का एक अवसर प्रदान करता है, गांवों में उनके परिवारों को पैसे भेजने के अलावा उन्हें सूदखोर साहूकारों के चंगुल से बाहर निकालने का एक अवसर प्रदान करता है। पीएमजेडीवाई ने बैंकिंग प्रणाली से वंचित लोगों को बैंकिंग प्रणाली में लाया है, भारत के वित्तीय ढांचे का विस्तार किया है और लगभग हर वयस्क के लिए वित्तीय समावेशन लाया है।

आज के COVID-19 समय में, हमने उल्लेखनीय तेजी और सहजता देखी है जिसके साथ प्रत्यक्ष लाभ हस्तांतरण (DBT) ने समाज के कमजोर वर्गों को सशक्त और वित्तीय सुरक्षा प्रदान की है। एक महत्वपूर्ण पहलू यह है कि पीएम जन धन खातों के माध्यम से डीबीटी ने सुनिश्चित किया है कि प्रत्येक रुपया अपने इच्छित लाभार्थी तक पहुंचे और प्रणालीगत रिसाव को रोका जा सके।

- पीएमजेडीवाई के तहत उपलब्धियां- 10 अगस्त'22 की स्थिति के अनुसार :

- पीएमजेडीवाई खाते

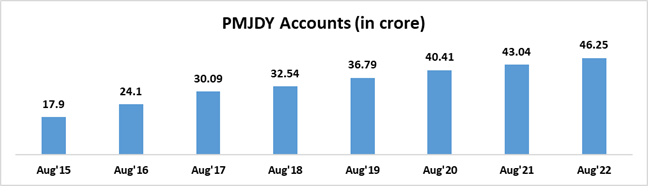

- 10 अगस्त '22 को कुल पीएमजेडीवाई खातों की संख्या: 46.25 करोड़; 55.59% (25.71 करोड़) जन-धन खाताधारक महिलाएं हैं और 66.79% (30.89 करोड़) जन धन खाते ग्रामीण और अर्ध-शहरी क्षेत्रों में हैं।

- योजना के पहले वर्ष के दौरान 17.90 करोड़ PMJDY खाते खोले गए

- PMJDY के तहत खातों की संख्या में लगातार वृद्धि

- पीएमजेडीवाई खाते मार्च'15 में 14.72 करोड़ से तीन गुना बढ़कर 10-08-2022 तक 46.25 करोड़ हो गए हैं। निस्संदेह वित्तीय समावेशन कार्यक्रम के लिए एक उल्लेखनीय यात्रा।

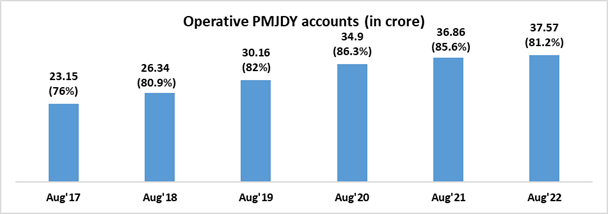

- ऑपरेटिव पीएमजेडीवाई खाते –

- आरबीआई के मौजूदा दिशानिर्देशों के अनुसार, पीएमजेडीवाई खाते को निष्क्रिय माना जाता है यदि खाते में दो साल से अधिक समय तक कोई ग्राहक प्रेरित लेनदेन नहीं होता है।

- अगस्त'22 में कुल 46.25 करोड़ PMJDY खातों में से 37.57 करोड़ (81.2%) चालू हैं

- केवल 8.2 प्रतिशत पीएमजेडीवाई खाते जीरो बैलेंस खाते हैं

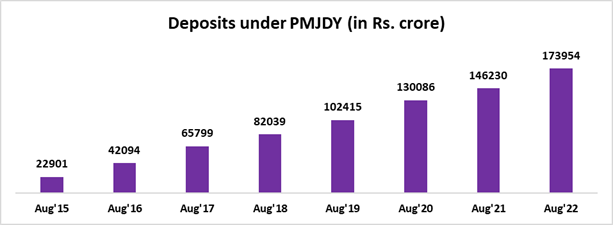

- पीएमजेडीवाई खातों के तहत जमा –

- PMJDY खातों के तहत कुल जमा शेष राशि रु. 1,73,954 करोड़

- खातों में 2.58 गुना वृद्धि के साथ जमाराशियों में लगभग 7.60 गुना वृद्धि हुई है (अगस्त'22/अगस्त'15)

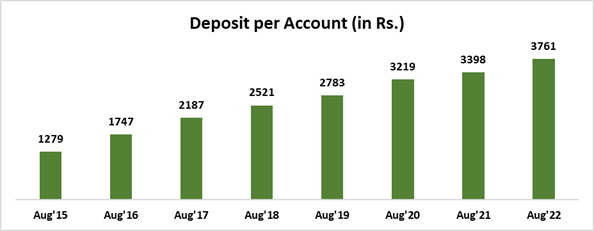

- प्रति पीएमजेडीवाई खाते में औसत जमा –

- प्रति खाता औसत जमा रु. 3,761

- औसत अगस्त'15 की तुलना में प्रति खाता जमा 2.9 गुना से अधिक बढ़ गया है

- औसत जमा में वृद्धि खातों के बढ़ते उपयोग और खाताधारकों में बचत की आदत का एक और संकेत है

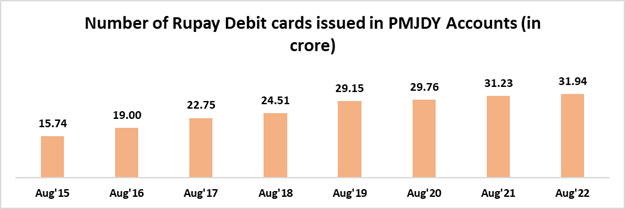

- PMJDY खाताधारकों को जारी किया गया रुपे कार्ड

- PMJDY खाताधारकों को जारी किए गए कुल रुपे कार्ड: 31.94 करोड़

- RuPay कार्ड की संख्या और उनका उपयोग समय के साथ बढ़ा है

- जन धन दर्शक ऐप

देश में बैंक शाखाओं, एटीएम, बैंक मित्रों, डाकघरों आदि जैसे बैंकिंग स्पर्श बिंदुओं का पता लगाने के लिए एक नागरिक केंद्रित मंच प्रदान करने के लिए एक मोबाइल एप्लिकेशन लॉन्च किया गया था। जीआईएस ऐप पर 8 लाख से अधिक बैंकिंग टचप्वाइंट की मैपिंग की गई है।

- सुगम डीबीटी लेनदेन सुनिश्चित करने की दिशा में

जैसा कि बैंकों द्वारा सूचित किया गया है, लगभग 5.4 करोड़ पीएमजेडीवाई खाताधारक विभिन्न योजनाओं के तहत सरकार से प्रत्यक्ष लाभ हस्तांतरण (डीबीटी) प्राप्त करते हैं। यह सुनिश्चित करने के लिए कि पात्र लाभार्थियों को अपना डीबीटी समय पर प्राप्त हो, विभाग डीबीटी विफलताओं के परिहार्य कारणों की पहचान करने में सक्रिय भूमिका निभाता है। डीबीटी मिशन, एनपीसीआई, बैंकों और विभिन्न अन्य मंत्रालयों के साथ परामर्श। बैंकों और एनपीसीआई के साथ नियमित वीसी के माध्यम से इस संबंध में करीबी निगरानी के साथ, कुल डीबीटी विफलताओं के प्रतिशत के रूप में परिहार्य कारणों से डीबीटी विफलताओं का हिस्सा 13.5% (वित्त वर्ष 19-20) से घटकर 9.7% (वित्त वर्ष 21-22 ) हो गया है। .

- डिजिटल लेनदेन: पीएमजेडीवाई के तहत 31.94 करोड़ से अधिक रुपे डेबिट कार्ड जारी करने, जून'22 तक 61.69 लाख पीओएस/एमपीओएस मशीनों की स्थापना और यूपीआई जैसी मोबाइल आधारित भुगतान प्रणाली की शुरुआत के साथ, डिजिटल लेनदेन की कुल संख्या में वृद्धि हुई है। वित्त वर्ष 2016-17 में 978 करोड़ से वित्त वर्ष 2021-22 में 7,195 करोड़। UPI वित्तीय लेनदेन की कुल संख्या वित्त वर्ष 2016-17 में 1.79 करोड़ से बढ़कर वित्त वर्ष 2021-22 में 4,596 करोड़ हो गई है। इसी तरह, PoS और ई-कॉमर्स में RuPay कार्ड लेनदेन की कुल संख्या वित्त वर्ष 2016-17 में 28.28 करोड़ से बढ़कर वित्त वर्ष 2021-22 में 151.64 करोड़ हो गई है।

- भविष्य की योजनाएं

- सूक्ष्म बीमा योजनाओं के तहत पीएमजेडीवाई खाताधारकों का कवरेज सुनिश्चित करने का प्रयास। पात्र PMJDY खाताधारकों को PMJJBY और PMSBY के तहत कवर करने की मांग की जाएगी। इस बारे में बैंकों को पहले ही सूचित कर दिया गया है।

- भारत भर में स्वीकृति बुनियादी ढांचे के निर्माण के माध्यम से पीएमजेडीवाई खाताधारकों के बीच रुपे डेबिट कार्ड के उपयोग सहित डिजिटल भुगतान को बढ़ावा देना

- पीएमजेडीवाई खाताधारकों की माइक्रो-क्रेडिट और माइक्रो निवेश जैसे फ्लेक्सी-आवर्ती जमा आदि तक पहुंच में सुधार करना।

असल बात न्यूज़

सबसे तेज, सबसे विश्वसनीय

पल-पल की खबरों के साथ अपने आसपास की खबरों के लिए हम से जुड़े रहे , यहां एक क्लिक से हमसे जुड़ सकते हैं आप

https://chat.whatsapp.com/KeDmh31JN8oExuONg4QT8E

...............

................................

...............................

असल बात न्यूज़

खबरों की तह तक, सबसे सटीक , सबसे विश्वसनीय

सबसे तेज खबर, सबसे पहले आप तक

मानवीय मूल्यों के लिए समर्पित पत्रकारिता

"

"

"

"

"

"

"

"

"

"

"

"

" alt="" />

" alt="" />

" alt="" />

" alt="" />